中科炼化、斯尔邦石化EVA项目均有新进展市场火热难掩高端产品“一货难求”

原标题:中科炼化、斯尔邦石化EVA项目均有新进展,市场火热难掩高端产品“一货难求”

12月3日,中科炼化 10万吨/年乙烯-醋酸乙烯共聚树脂(EVA树脂)装置顺利中交。斯尔邦石化此前也宣布,正积极地推进EVA树脂二期项目,其中20万吨管式法EVA树脂产能及5吨改性产能预计2023年年底投产(以光伏级EVA树脂为主),远期规划年产百万吨。今年共有5家企业计划投产EVA装置。

EVA是乙烯重要下游产品之一,中国目前是亚洲第一大消费地,得益于下游光伏、电缆等行业的迅速增加,目前也是亚洲消费增长最快的区域。国内EVA市场处于供不应求的态势,为满足日渐增长的旺盛需求,EVA厂家纷纷实施扩能计划。2020年,受突发的疫情影响,原计划投产的EVA新产能均推迟至2021年。

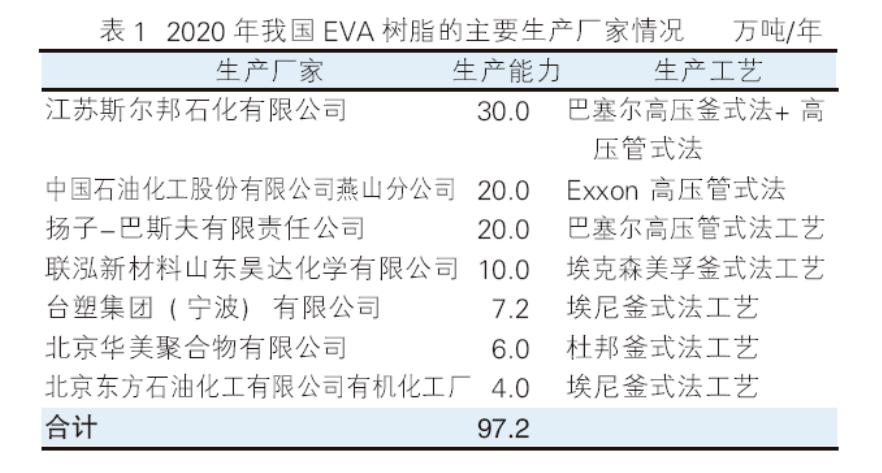

从近五年我国EVA产能来看,2017—2020年均保持在97.2万吨/年。2020年我国EVA树脂的主要生产厂商情况见表1。我国EVA树脂生产企业均采用高压本体聚合工艺,其中,采用管式法工艺的产能为60万吨/年,约占总产能的61.73%;采用釜式法工艺的产能为37.2万吨/年,约占总产能的38.27%。

按照计划,2021年有5家(延长中煤榆林 30万吨/年、扬子石化10万吨/年、中化泉州10万吨/年、古雷炼化30万吨/年、中科炼化 10万吨/年)共计90万吨/年的EVA装置投产。新产能的投放在提升国内EVA自供能力的同时,行业竞争也将会十分激烈。

据统计,除2018年因国内需求萧条导致EVA进口有所减少外,2016—2020年间进量总体呈现增长态势。2016—2020年我国EVA进口量年均增幅为5.75%,2020年进口量已达到117.68万吨,与2019年相比增加了7.35%。

2020年进口量增长的主要影响因素是:国内一直增长的需求,特别是2020年国内光伏装机量大幅攀升,拉动EVA光伏胶膜的需求量大增。而国产EVA主要以中低端料为主,高端EVA的排产较少,对于高VA含量的EVA多依赖进口。又加上年初突发的疫情导致部分石化装置检修迟迟难以重启,国内下半年市场货源整体紧张,市场报盘不断推涨下,进口商操盘利润高企,进口通道来源数量增量明显,导致2020年整体EVA进口量增加。

随着国内EVA产量的逐年增长,2016—2020年我国对进口EVA货源依赖性逐渐减弱,进口依存度已由2016年的72.17%降到2020年的61.61%,但进口EVA产品仍占居国内一半以上的市场份额。

2020年我国EVA树脂的表观消费量为186.4万吨,其中光伏料消费量约为63万吨,占比达到34%,已经超越发泡料成为了第一大消费需求。目前,我国具备光伏级EVA树脂量进口依赖度高达65%。国内进口EVA产品来源于韩华道达尔、LG、新加坡TPC等企业。截止2021年初,我国具备量产 EVA光伏料能力的厂家仍然仅有斯尔邦、联泓新科、宁波台塑三家。生产EVA光伏料须跨过“三座大山”,即高VA含量、高熔指、高操作难度。此次斯尔邦EVA技术突破有力打破了国外垄断,极大缓解了下游市场需求。

双碳背景下,新能源产业进入快速地发展期,光伏行业的高增长确定性很强。光伏EVA树脂需求量持续高增长,预计未来3年的年均复合增长率达到28%。根据中国光伏协会的装机量预测数据,未来3年全球新增光伏装机量增速在20%以上,考虑头部光伏胶膜企业均集中在我国,预计2021—2023年我国EVA光伏料的需求量分别为75、92、108万吨。包括进口额度在内,缺口仍较大,且长期存在。预计2025年光伏EVA中性需求将达到200万吨。

●国内EVA树脂多为通用牌号,同质化较为严重,牌号宽度不足,造成低端通用型产品过剩,而高端产品仍依赖进口;

●缺乏具有自主知识产权的工业化生产技术,新建装置仍将采用引进技术,受控因素较多,缺乏技术谈判的筹码等。

为增强装置综合竞争力,未来LDPE装置兼产EVA树脂的生产模式将是今后的发展的新趋势;EVA树脂的消费结构将发生一定的变化,热熔胶、涂覆和光伏等领域所占比例将有较大的增长;釜式法工艺或更能迎合国内对高VA含量产品的需求,成为中国新建EVA装置的主要生产工艺。

综上所述,对于一些计划新上EVA树脂生产装置的企业,建议充分做好市场调查与研究,考虑原料来源及下游用户的需求情况,谨慎做好风险评估,避免在今后激烈的市场之间的竞争中处于不利地位。

新建装置最好采用LDPE/EVA兼产的方案路线,这样做才能够根据市场情况,机动灵活调整生产;

釜式法工艺更适应国内对高VA含量产品的需求,成为中国新建EVA装置的主要生产工艺;

目前新建装置仍采用引进技术,技术来源主要有埃克森美孚、巴塞尔,埃尼和杜邦等公司。国内应加大具有自主知识产权的工业化成套技术的开发。

-

亭城百企行 亚士创能科技(滁州)有限公司

-

最全!2022年中国食品包装行业上市公司市场之间的竞争局势分析 三大方面做全方位对比

-

一公司堆场起火燃起滚滚浓烟!快春节了老板们该重视的是什么?

-

7死1伤!河北无极县天泽鑫珍珠棉厂“11·12”较大爆破事端查询报告发布

-

年产300吨EPE新式包装材料项目经过存案

-

2023春夏家居家具十大品牌口碑榜:欧派、MRKU、索菲亚、好莱客

-

裕同科技取得实用新型专利授权:“包装盒及纸板结构”

-

奋达科技获得音箱缓冲包装内衬纸结构专利其可回收循环运用、成本低且运用安全

-

干货!2022年中国金属食品包装行业有突出贡献的公司对比:奥瑞金VS正宝钢包装 谁是中国“金属食品之王”?

-

全球十大奢侈品牌排行榜